2024年、新しいNISAがスタートしました。ここではNISAの概要について書いていきます。

金融庁ウエブサイトには、新NISA概要の表がありますので、こちらが分かりやすいかと思います。

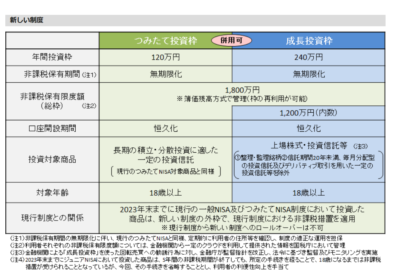

↑金融庁ウエブサイトのスクショになります

金融庁ウエブサイト新NISA

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

年間投資枠と非課税期限、非課税限度額

年間投資枠

- 年間投資枠360万円(つみたて投資枠120万・成長投資枠240万)

一年間に投資できる金額は、つみたて投資枠が120万、成長投資枠が240万で合わせて360万円になります。

つみたて枠は積み立てが前提なので、月最大10万円の積み立てが可能となります。

成長投資枠は積み立てに利用してもいいですが、一度に240万えんの投資商品を買うことも可能です。

非課税保有期間

- 非課税保有期間→無期限

非課税保有期間は無期限。

旧NISAには5年(一般)20年(つみたて)と期限がありましたので、新NISAでは期限のことを考える心配は無くなりました。

預けている限り非課税になります。

非課税限度額

- 非課税限度額→1,800万(成長枠が1,200万、つみたて投資枠が600万)

- 年間360万なので最短5年で満額

- 非課税保有限度枠の1,800万円は「簿価残高方式」で管理

非課税限度額は1,800万、内訳は成長枠が1,200万、つみたて投資枠が600万になります。年間360万の非課税投資枠がありますので、最短5年で非課税限度額を使うことができます。

また旧NISAを利用している場合、旧NISAの預かり金額は新NISAの1,800万に含まれません。別枠での管理となります。

簿価残高方式(買付け残高)

聞きなれない言葉ですね。投資信託を100万円分購入した場合、100万が簿価となります。買った時に支払った金額で管理すると考えます。

非課税枠の再利用ができる

非課税枠の再利用ができるようになったのが、旧NISAとの大きな違いになります。

例えば100万円分(簿価)の投資商品を売却した場合、非課税保有限度枠が100万円分復活します。(但し枠の復活は翌年)

資産形成の手段ですので長期保有が基本ですが、必要に応じて売却できるのは利便性がアップしたと考えられます。

つみたて投資枠と成長投資枠があり、両方利用できますのでひ一つずつ解説していきます。

つみたて投資枠

- つみたて投資枠は今まで通りと同じ考えで問題ありません。

成長投資枠

- つみたて投資枠と同じように使ってもいい

- 分配金や配当金を受け取れる商品を買う

例えば

米国高配当ETF

米国個別株

日本個別株などです。

NISAの注意点

非課税口座は、あくまで利益が出た時に効果を発揮する制度です。

売却損が出ても損益通算ができないデメリットがあります。

株を購入する場合は、課税口座を利用した方がいい場合もあります。買付け前にNISA口座の利用でいいか検討してからの購入をお勧めします。

{kind=link}